Написание материала обусловлено разъяснением целесообразности (экономической и логической) реализации имущества в каждом из трех указанных сценариев в банкротстве:

замещение активов через создание акционерного общества и продажу акций;

продажа предприятия (имущественного комплекса) как единого объекта торгов;

раздельная реализация залогового и незалогового имущества с применением специальных правил распределения денежных потоков.

Гайд содержит сравнительный обзор этих сценариев, при этом углубленный разбор выполнен по сценарию замещения активов как наиболее неординарному.

Сравнительный анализ сценариев и их правовая база

Каркасом всех трех сценариев выступает Федеральный закон «О несостоятельности (банкротстве)» от 26 октября 2002 г. № 127-ФЗ (далее – Закон, Закон о банкротстве), а именно:

процедура замещения активов регулируется ст. 115, 141 Закона. Сценарий предполагает создание АО на основе действующего имущественного комплекса для продолжения предпринимательской деятельности, при этом одним из ключевых пунктов предполагается единогласное голосование всех залоговых кредиторов с целью принятия решения на собрании;

процедура реализации предприятия в качестве существующего имущественного комплекса регулируется ст. 110 Закона. Она традиционно фиксирует обязательные требования в части наличия специальных правил конкурса или аукциона и, как следствие, обязательности самих торгов;

процедура реализации имущества отдельными лотами должника, включая публичное предложение при несостоявшихся торгах, регулируется ст. 139 Закона и учитывает положения ст. 110, 111. При этом ст. 138 регулирует специальный режим распределения доходов и расходов обеспеченного залогом имущества.

В настоящем гайде «успех сценария реализации» понимается как одновременное достижение всех результатов:

максимизация чистого денежного потока, доступного к распределению кредиторам (выручка минус обязательные расходы, налоги – Net Proceeds);

достижение результата в управляемые сроки (до заключения сделки и до первого распределения);

процессуальная устойчивость (минимизация риска отмены решений, торгов и перезапуска процедуры);

предсказуемые налоговые и залоговые последствия (без непредвиденного «съедания» залоговой и незалоговой массы и без нарушения очередности).

Представим краткий сравнительный анализ, который отражает риски и последствия реализации каждого сценария.

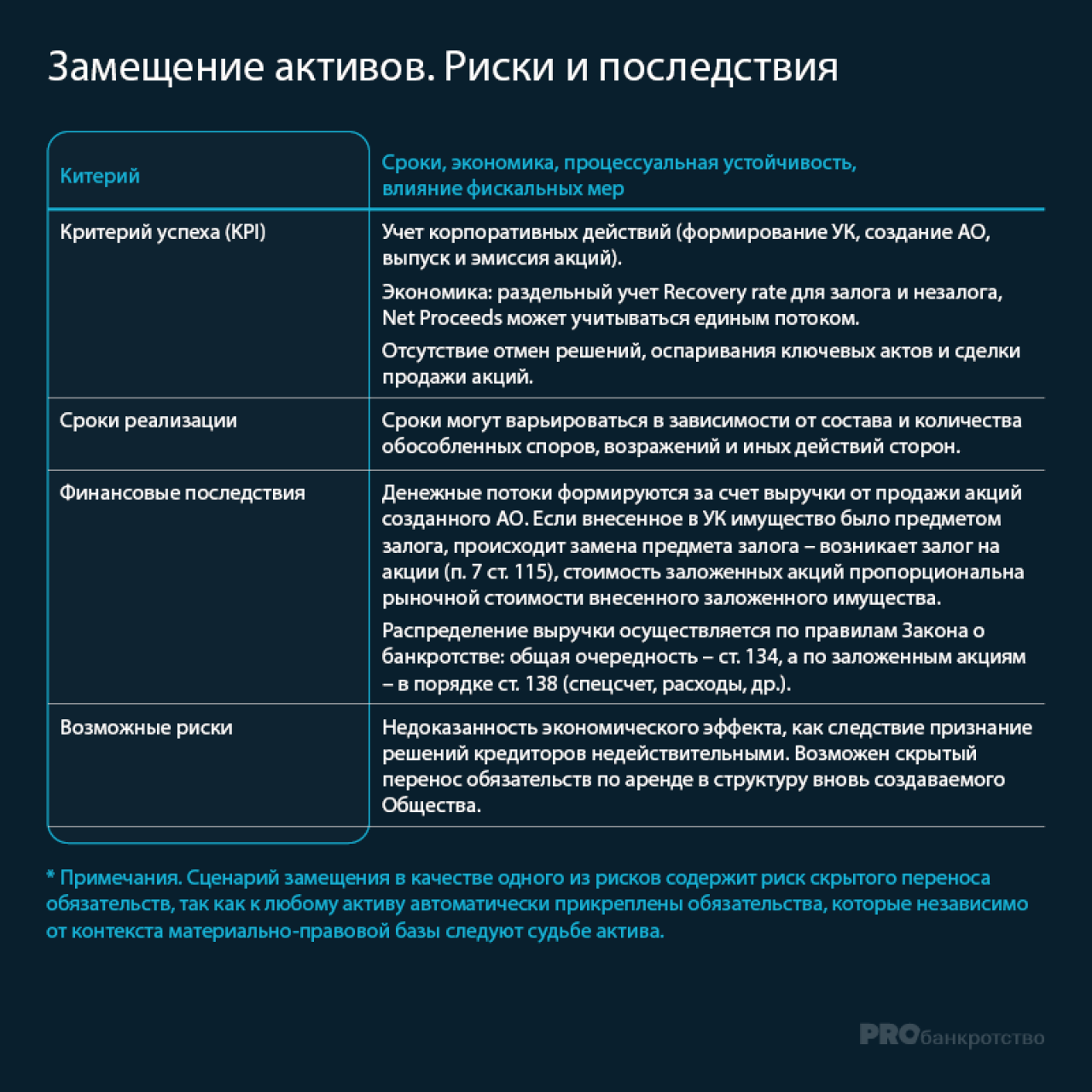

Примечания. Сценарий замещения в качестве одного из рисков содержит риск скрытого переноса обязательств, так как к любому активу автоматически прикреплены обязательства, которые независимо от контекста материально-правовой базы следуют судьбе актива. В определении Верховного Суда РФ от 24 ноября 2020 г. № 305-ЭС20-14025 по делу № А40-89806/2019, например, зафиксировано, что ни положения Федерального закона «О несостоятельности (банкротстве)» от 26 октября 2002 г. № 127-ФЗ, ни положения решения собрания кредиторов о замещении активов не содержали сведений о переходе иных обязательств, связанных с возвратами страховых депозитов. То есть экономика проекта при неверной интерпретации может привести к завышению стоимости имущественного комплекса, например за счет разрыва денежных потоков, как это произошло в деле № А40-89806/2019, в котором депозит остался в конкурсной массе старого должника, а возвращать должен новый арендодатель.

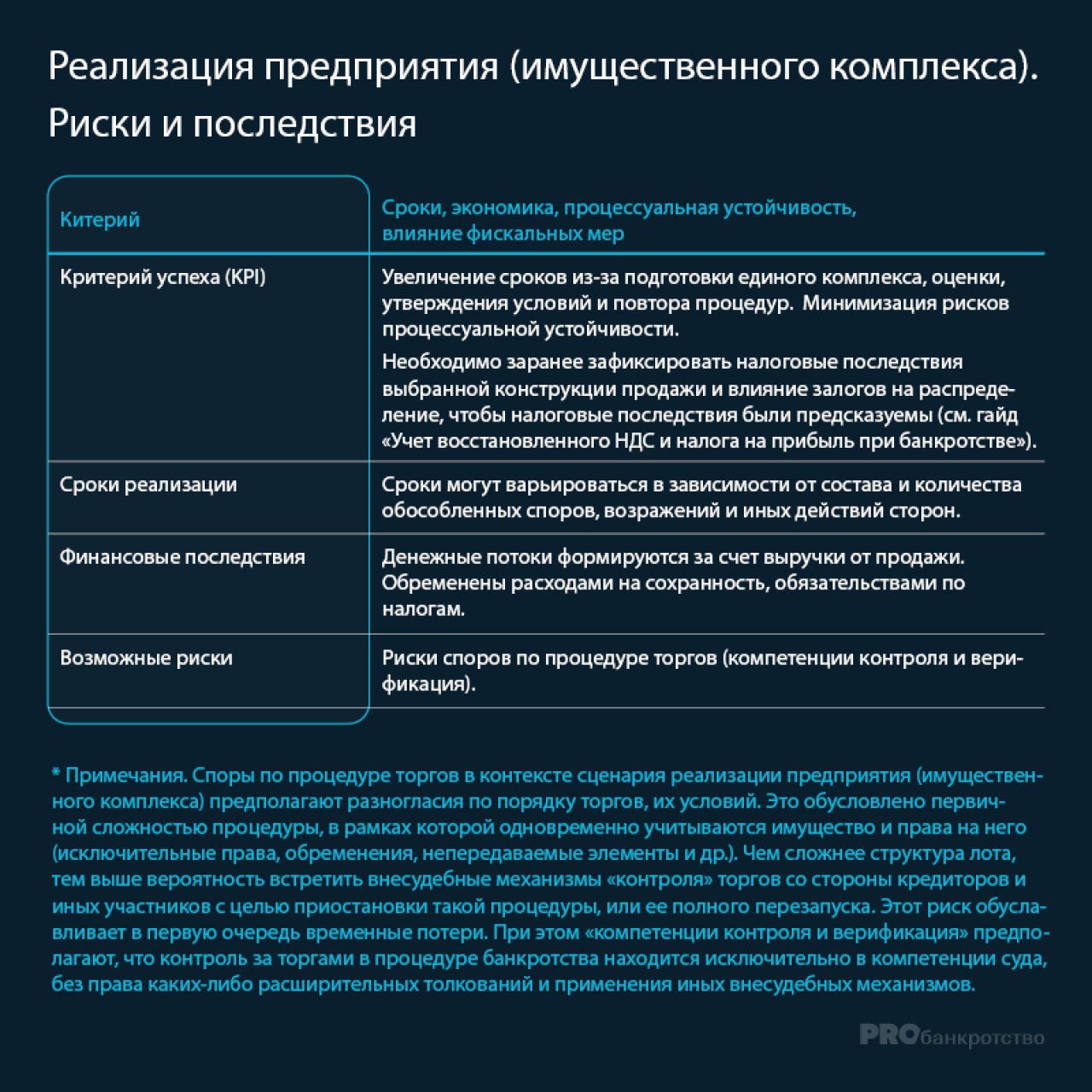

Споры по процедуре торгов в контексте сценария реализации предприятия (имущественного комплекса) предполагают разногласия по порядку торгов, их условий. Это обусловлено первичной сложностью процедуры, в рамках которой одновременно учитываются имущество и права на него (исключительные права, обременения, непередаваемые элементы и др.). Чем сложнее структура лота, тем выше вероятность встретить внесудебные механизмы «контроля» торгов со стороны кредиторов и иных участников с целью приостановки такой процедуры, или ее полного перезапуска. Этот риск обуславливает в первую очередь временные потери. При этом «компетенции контроля и верификация» предполагают, что контроль за торгами в процедуре банкротства находится исключительно в компетенции суда, без права каких-либо расширительных толкований и применения иных внесудебных механизмов, как было отражено в определении Апелляционной коллегии Верховного Суда РФ от 8 октября 2024 г. № АПЛ24-373.

Пошаговые алгоритмы реализации сценариев

Замещение активов

Квалификация активов в качестве «нового бизнеса» проводится следующим образом:

инвентаризация состава замещаемых активов и проверка наличия их хозяйственной связки. Замещение активов допустимо, когда совокупность передаваемых активов отвечает признаку предприятия по смыслу п. 1 ст. 110 Закона о банкротстве (имущественный комплекс, предназначенный для осуществления предпринимательской деятельности), что отражено в позиции Судебной коллегии по экономическим спорам Верховного Суда РФ по делу № А40-65282/2014 (определение от 14 февраля 2018 г. № 305-ЭС15-3068(3));

анализ для потенциального покупателя возможности осуществления предпринимательской деятельности вновь создаваемого Общества. В определении СКЭС ВС РФ от 14 февраля 2018 г. № 305-ЭС15-3068(3) по делу № А40-65282/2014, например, указано что «потенциальный покупатель, приобретая подобный имущественный комплекс, должен иметь возможность без лишних сложностей приступить к ведению бизнеса. Отсутствие соответствующего признака свидетельствует о недопустимости осуществления названной процедуры»;

фиксация «красных флагов», т.е. отрицательных факторов. В том же определении по делу № А40-65282/2014 Коллегия приводит обоснование, что суды нижестоящих инстанций не привели и не раскрыли мотивы, «по которым сочли, что названные виды имущества (земельный участок и дебиторская задолженность) связаны между собой, а также по каким причинам они могут рассматриваться как образующие единый имущественный комплекс». Таким образом, Верховный Суд оценил такое действие как отсутствие оснований считать активы единым комплексом.

Немаловажным остается вопрос экономической обоснованности решения о замещении. Для этого следует:

провести финансово-экономическую экспертизу, в рамках которой отразить сравнительный анализ альтернативных сценариев и показать сравнение экономического эффекта от каждого сценария, определить рыночную или иную стоимость, отвечающую условиям предполагаемой сделки. Подобная позиция также отражена в определении по делу № А40-65282/2014;

закрепить распределение бремени доказывания такой эффективности. В том же определении Верховный Суд указал: «Учитывая исключительность процедуры замещения активов как способа пополнения конкурсной массы денежными средствами, обязанность доказать эффективность этой меры лежит именно на лицах, выступающих за сохранение юридической силы соответствующего решения собрания кредиторов, независимо от их процессуального статуса (истец или ответчик) в рамках конкретного обособленного спора».

Процесс доказуемости следует выстроить следующим образом:

определить перечень активов, которые формируют операционный (производственный) контур Общества (имущество, обязательства, права требования и иные права, клиентская база, портфель заказов, обременения, др.);

описать конкретный экономический эффект, который получит покупатель вновь создаваемого Общества;

описать источники рисков и, как следствие, дисконта к стоимости актива в рамках замещения, к которым можно отнести, например, непередаваемые права или обязательства, спорные обременения, невозможность эксплуатации каких-либо объектов по обоснованным причинам.

Кроме того, следует оценить влияние наличия социально значимых объектов при реализации сценария замещения. Для этого необходимо:

определить наличие или отсутствие таких объектов. В определении СКЭС ВС РФ от 3 августа 2017 г. по делу № 305-ЭС17-2845, А41-1166/13 рассматривался спор, в котором сценарий замещения реализовывался с наличием социально значимых объектов в составе имущества, передаваемого в уставный капитал создаваемого общества. Верховный Суд указал, что принятые решения собрания кредиторов в части голосования о порядке замещения активов являются недействительными, ввиду того что «действующее законодательство не возлагает обязанность по сохранению целевого назначения имущества предприятия-банкрота», т.е. социально значимых функций;

запретить замену специального порядка реализации социально значимых объектов продажей акций с установленными условиями. Тем же определением суд указал на наличие специального порядка реализации через нормы о специальных условиях, установленных п. 4 ст. 132 Закона о банкротстве, в рамках которых имущество реализуется в порядке ст. 110 Закона. При этом покупатели обязаны обеспечивать надлежащее содержание и использование объектов в соответствии с их целевым назначением, а также выполнение иных устанавливаемых в соответствии с законодательством Российской Федерации обязательств.

Дополнительное необходимо идентифицировать все обязательства, следующие судьбе актива в случае замещения, и реализовать корпоративную процедуру. Для этого необходимо:

провести правовой аудит обременений и связанных обязательств;

включить в параметр действий при реализации замещения обязательств по возврату обеспечительных платежей;

осуществлять контроль договорных сроков, влияющих на денежные потоки с целью избегания кассовых разрывов;

оформить решение собрания кредиторов о замещении активов, создании АО, структуре уставного капитала;

в период внешнего управления корпоративная и распорядительная составляющая реализации замещения активов фактически концентрируется у внешнего управляющего в пределах его полномочий и решений собрания кредиторов. Поэтому при выборе данного способа реализации активов значение имеет не только экономическая модель замещения, но и кандидатура лица, которое будет организовывать создание нового общества и определять его стартовое управление;

обеспечить соблюдение условия голосования всех залоговых кредиторов.

Алгоритм распределения очередности в процедуре замещения

При замещении активов денежный результат формируется через продажу акций, при этом принцип распределения, включающий очередность и пропорциональность, сохраняется с учетом положений ст. 134, 139, 142 Закона. Данная логика подтверждается определением СКЭС ВС РФ от 14 февраля 2018 г. № 305-ЭС15-3068(3) по делу № А40-65282/2014.

Ниже представлена пошаговая инструкция:

рассчитать валовую выручку от продажи акций (в рамках оценки стоимости);

определить состав текущих расходов, подлежащих погашению вне очереди. Очередность уплаты приведена, в том числе, в гайде «Учет восстановленного НДС и налога на прибыль при банкротстве», с учетом квалификации восстановленных НДС и прибыли, как текущих или реестровых;

определить остаток денежных средств после удовлетворения текущих;

распределить реестровые требования согласно очередности, установленной ст. 134 Закона.

Продажа предприятия как единого имущественного комплекса

Как и в процедуре замещения при продаже предприятия в качестве единого имущественного комплекса реализуется ряд сопоставимых действий:

инвентаризация и идентификация имущественного комплекса с опорой на ст. 129 Закона;

регистрация прав в отношении спорного имущества и формирование имущественного комплекса как объекта реализации, оценка стоимости и иных процедур с привлечением консультантов в зависимости от состояния имущества и стратегии по процедуре;

продажа предприятия, путем проведения торгов в форме аукциона, за исключением имущества, продажа которого требует проведения конкурса. Порядок установлен пп. 3–19 ст. 110 и п. 3 ст. 111 Закона;

повторные торги и публичное предложение;

разграничение зоны контроля банкротных торгов согласно порядку, установленному Законом о банкротстве.

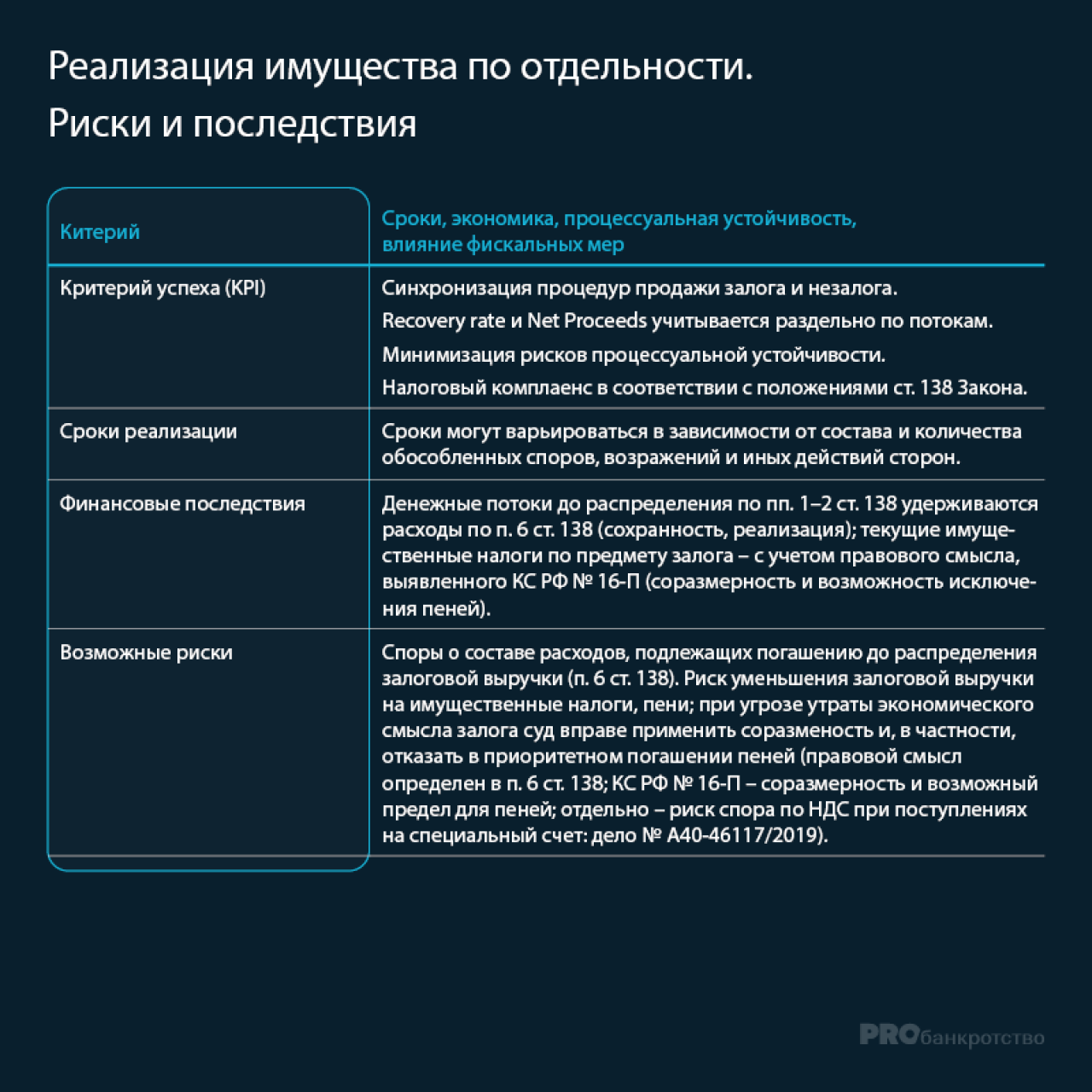

Раздельная реализация залогового и незалогового имущества

В отличие от механизмов реализации замещения активов или реализации имущественного комплекса, раздельная реализация предполагает четкое разграничение денежных потоков от реализации залогового и незалогового имущества. При таком сценарии алгоритм действий следующий:

инвентаризация и идентификация имущества с разграничением на обеспеченное и не обеспеченное залогом имущество, оценка, формирование источников поступления и оттока денежных средств;

открытие специального банковского счета согласно п. 3 ст.138 Закона;

фиксация приоритетности расходов, в том числе, по п. 6 ст. 138;

квалификация имущественных налогов в качестве расходов;

учет специального режима для залогового имущества в случае налоговых требований по погашению обязательств;

разграничение залоговой и незалоговой массы с последующим распределением текущих и реестровых обязательств.

Правила учета расходов, налогов из залоговых поступлений (по ст. 138 Закона о банкротстве)

Пункт 6 ст. 138: до распределения по пп. 1–2 ст. 138 из средств, полученных от реализации/использования предмета залога, покрываются расходы на сохранность предмета залога и реализацию на торгах (п. 6 ст. 138).

Имущественные налоги, пени: текущие имущественные налоги, связанные с предметом залога, рассматриваются как издержки, непосредственно связанные с имуществом (п. 6 ст. 138). При этом при угрозе утраты для залогового кредитора экономического смысла залога допускается соразмерное распределение и, в частности, невключение пеней в приоритетное погашение (постановление Конституционного Суда РФ от 9 апреля 2024 г. № 16-П).

НДС по операциям с предметом залога (например, аренда) не следует автоматически относить к расходам по п. 6 ст. 138. В практике встречаются споры, что перечисление НДС со специального счета может нарушать установленный порядок распределения и права залогового кредитора – поэтому этот вопрос нужно отдельно проверять и обосновывать в каждом деле (определение Верховного Суда РФ от 3 сентября 2020 г. № 305-ЭС20-10152 по делу № А40-46117/2019).

Возможные риски при замещении активов

Риск признания недействительности решений кредиторов в случае недоказуемости экономической эффективности или отсутствия возможности создания предприятия из имеющегося состава активов.

Риски неучета специального режима, при наличии на балансе Общества социально значимых активов. Необходима проверка реестра имущества через публикации на ЕФРСБ и наличия положений о его использовании по целевому назначению, отраженных в протоколах собраний кредиторов.

Риск неполного учета обязательств, следующих судьбе актива. Как следствие, финансовые риски для «старой» конкурсной массы в части возврата депозитов, пеней, штрафов.

Все три сценария имеют общий каркас и различаются нюансами состава лота, распределения выручки, рисками оспаривания и другими критериями. Практически выбор сводится к тому, где выше чистая сумма к распределению (Net Proceeds) при допустимых сроках и рисках.

Над материалом работали: