Поведение контролирующего лица может влиять как на определение момента объективного банкротства и обязанность по подаче заявления о банкротстве, так и самостоятельно оцениваться судами как причиняющее вред кредиторам.

Мы подготовили практический гайд, который помогает разобраться, какие решения позволяют выйти из кризиса без ответственности, а какие становятся «красными флагами» для суда.

Субсидиарная ответственность: теория и практика

На практике вопросы субсидиарной ответственности наиболее часто возникают в связи с двумя основаниями: невозможностью полного погашения требований кредиторов (ст. 61.11 закона о банкротстве) и неподачей (несвоевременной подачей) заявления должника о собственном банкротстве (ст. 61.12 закона о банкротстве).

Несмотря на различия в правовой конструкции указанных оснований, в обоих случаях существенное значение приобретает оценка поведения контролирующего лица в период финансового кризиса. Суды исследуют, когда возникли признаки неплатежеспособности, какие меры предпринимались для восстановления платежеспособности должника, имели ли управленческие решения разумное экономическое обоснование и были ли они направлены на преодоление кризисной ситуации.

Понимание подходов, которые применяют суды при оценке таких обстоятельств, позволяет не только точнее оценить существующие риски, но и заранее выстроить логику антикризисных действий и их документального подтверждения.

Дата объективного банкротства — момент, который директор не может точно определить самостоятельно.

В кризисе ключевое значение имеет не сам факт банкротства, а момент, когда компания фактически перестает быть платежеспособной.

Этот момент — дата объективного банкротства (ДОБ).

В чем проблема

ДОБ:

не фиксируется формально;

не определяется бухгалтерской датой;

устанавливается постфактум через финансовый анализ/экспертизу.

Это означает:

директор в момент принятия решений не знает, наступила ДОБ или нет.

Почему это критично

Именно от ДОБ зависит размер субсидиарной ответственности контролирующего лица, поскольку после возникновения объективного банкротства руководитель обязан обратиться с заявлением о банкротстве должника.

Если суд установит, что:

обязательства возникли после ДОБ;

директор продолжал деятельность

и не инициировал банкротство,

эти долги могут быть возложены на него лично.

Вывод

ДОБ — это не просто экономический показатель. Это точка, после которой любое управленческое решение может быть признано причиной увеличения ущерба кредиторам и повлечь субсидиарную ответственность.

Именно поэтому суды детально анализируют поведение руководителя в кризисный период — какие действия свидетельствуют о попытке выхода из кризиса, а какие рассматриваются как «красные флаги».

Как суд оценивает действия директора

В предбанкротный период каждое действие руководителя становится предметом детального анализа и оценивается с точки зрения его влияния на рост задолженности.

Суд устанавливает, привели ли решения директора к ухудшению положения должника, исходя из стандарта разумного поведения — стремления преодолеть кризис и сохранить деятельность компании.

Именно поэтому значение имеет не только законность действий, но и их экономический смысл.

Одни решения подтверждают добросовестность и направленность на выход из кризиса, другие — рассматриваются как «красные флаги» и могут повлечь субсидиарную ответственность.

Что делать можно и нужно

Операционные и стратегические решения (бизнес и деятельность)

перепрофилирование деятельности компании;

выход на новые рынки сбыта;

привлечение новых контрагентов (при отсутствии введения их в заблуждение относительно финансового состояния компании);

модернизация оборудования;

ремонт оборудования для восстановления его деятельности;

сокращение численности штата, объемов и расходов;

разработка финансового (инвестиционного) плана на среднесрочную перспективу, направленного на преодоление кассовых разрывов и урегулирование долгов.

Цитата из решения суда. Суд установил, что руководитель должника принимал меры по выводу общества из кризисной ситуации, в частности, вел переговоры с компаниями о заключении крупных контрактов, посредством исполнения которых рассчитывал существенно улучшить финансовое состояние должника (Постановление Арбитражного суда Волго-Вятского округа от 28.06.2024 № Ф01-2678/2024 по делу № А11- 7551/2019).

Контролирующее должника лицо не было привлечено к субсидиарной ответственности.

Что делать можно и нужно

Финансовые решения (деньги и обязательства)

финансовая поддержка капитала;

реструктуризация задолженности;

оплата задолженности в бюджет и внебюджетные фонды, задолженности по коммунальным платежам;

оплата задолженности перед работниками;

своевременное исполнение обязательств по кредитным договорам.

Цитата из решения суда. Как отмечено судами, руководитель должника выдавал несколько раз беспроцентные займы без встречного предоставления (залог и пр. гарантии поручительства), без обслуживания (без ежемесячных возвратов), что свидетельствует о его недобросовестности (Постановление Арбитражного суда Центрального округа от 02.11.2024 № Ф10- 4783/2022 по делу № А83-18846/2019).

Контролирующее должника лицо было привлечено к субсидиарной ответственности.

Что делать можно и нужно

Решения по работе с задолженностью и кредиторами

реализация непрофильных активов;

активные действия по взысканию дебиторской задолженности в суде;

переговоры по заключению мирового соглашения (взаимозачета, уступки, привлечения инвестора) с кредиторами, в том числе с заявителем по делу о банкротстве.

Цитата из решения суда. Уклонение руководителя от добровольной уплаты начисленной другой стороной неустойки за просрочку поставки товаров (до подтверждения в судебном порядке факта просрочки и определения размера подлежащей взысканию неустойки) не может свидетельствовать о явно недобросовестных управленческих решениях руководителя общества (Постановление Арбитражного суда Восточно-Сибирского округа от 11.09.2024 № Ф02- 3614/2024 по делу № А33-28573/2022).

Контролирующее должника лицо не было привлечено к субсидиарной ответственности.

Важно! Отдельные меры не формируют защиту. Защиту формирует система действий — антикризисный план.

Антикризисный план как ключевой элемент защиты — о нем стоит поговорить отдельно

В условиях кризиса антикризисный план становится центральным объектом оценки поведения директора.

Суд не ограничивается анализом отдельных действий — он оценивает, была ли у руководителя системная стратегия выхода из кризиса.

Отсутствие такого плана, как правило, воспринимается как отсутствие разумной деловой логики.

Что понимается под антикризисным планом. Антикризисный план — это зафиксированная совокупность мер, направленных на восстановление платежеспособности компании в разумный срок.

По сути, это ответ на три ключевых вопроса:

за счет чего компания выйдет из кризиса;

какие конкретные действия предпринимаются;

почему эти действия должны привести к результату.

Привлечение внешних специалистов

Разработка антикризисного плана с участием независимых экспертов усиливает позицию директора.

Это позволяет:

подтвердить обоснованность выбранной стратегии;

показать, что решения принимались с учетом профессиональной оценки;

снизить риск квалификации действий как произвольных.

Вывод

Антикризисный план формирует логику поведения директора в кризисе. При его отсутствии даже положительные действия могут восприниматься как хаотичные, при его наличии — ситуация выглядит контролируемой.

Действия, которые формируют риск субсидиарной ответственности

Суд не ищет формальные нарушения — он оценивает, к чему привели решения руководителя.

Закрытого списка «запрещенных действий» нет, поэтому каждое решение должно иметь понятное экономическое объяснение. При этом судебная практика уже четко показывает, какие действия почти всегда воспринимаются как риск и ведут к ответственности.

Напомним, что отдельные действия КДЛ могут оцениваться судами как причиняющие вред кредиторам и самостоятельно, вне прямой привязки к моменту наступления ДОБ.

Чего делать нельзя

Наращивать неликвидную дебиторскую задолженность.

Допускать планово-убыточную деятельность компании (деятельность подразумевает убыточность с самого начала).

Продолжать однотипную деятельность при отсутствии улучшения показателей при проведении реабилитационных мер.

Заключать неоднозначные договоры с аффилированными контрагентами под видом восстановления платежеспособности и дробление бизнеса.

Тотально реализовывать основные (профильные) средства производства, недвижимое имущество по нерыночным ценам.

Выплачивать дивиденды, премии менеджменту.

Цитата из решения суда. Должник систематически производит перевод бизнеса и активов отдельных ее участников на вновь созданные общества, которые продолжают извлекать прибыль, не рассчитываясь со своими кредиторами, необоснованно списывая тем самым долги и скрывая активы от обращения на них взыскания. Подобное поведение должник экономически не объяснил (Постановление Арбитражного суда Западно-Сибирского округа от 11.11.2024 № Ф04-5019/2020 по делу № А03-19936/2016).

Контролирующее должника лицо не было привлечено к субсидиарной ответственности.

В рамках гайда мы разобрали, как определяется момент кризиса, как суд оценивает действия руководителя и какие решения могут как снизить, так и сформировать риск субсидиарной ответственности.

Отдельное значение имеет наличие антикризисного плана, который объединяет действия в единую стратегию и позволяет объяснить их экономический смысл.

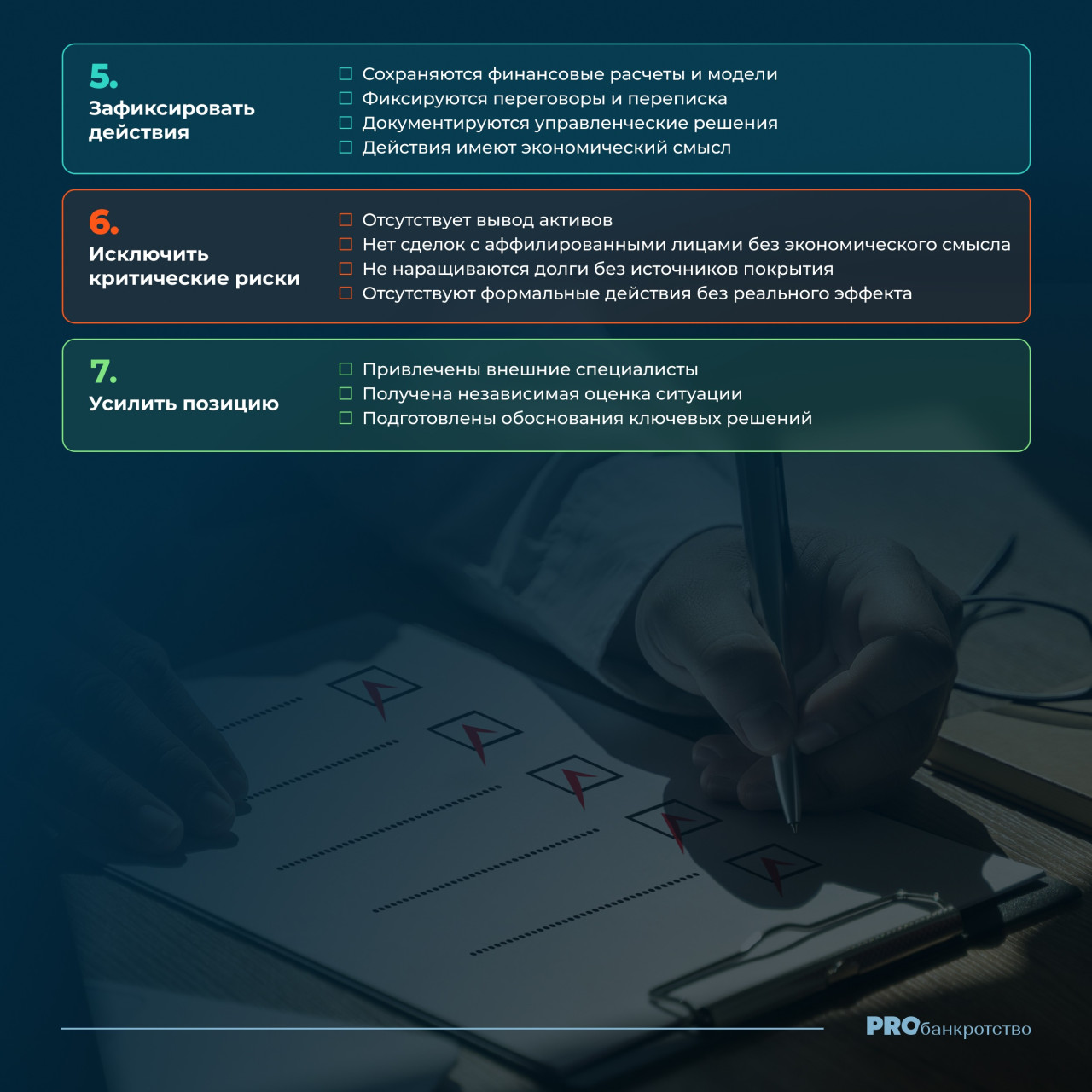

В практической плоскости ключевыми остаются три задачи:

своевременно зафиксировать состояние компании;

выстроить последовательную логику действий;

быть готовым обосновать каждое управленческое решение.

Ниже приведен чек-лист, который позволяет системно подойти к этим задачам.

Над материалом работали: